近日,P2P评论在第三方投诉平台——聚投诉上发现,众多用户在投诉一件事情,就是自己的账户遭到各种网贷平台无故扣款,其中被投诉较多的平台为银码头、哆哆钱等多个平台,而这些平台扣除的费用最终流入到上海造艺网络科技有限公司(下文简称“造艺科技”)。

01

用户遭到扣款 客服承诺未兑现

具体来看,聚投诉上用户投诉无故扣款的平台有:银码头、哆哆钱、米花包、猎钱宝等数十个平台,扣款金额从几十元到几千元不等。被扣款的用户部分是与平台有借贷关系的、在平台上注册过信息的,最为严重的是部分用户根本没有注册过该平台,就遭到无故扣款。

一般来看,单次扣款金额多数在199元、299元,如果账户金额不足是,也会被扣更小金额,比如50元、99元等。

聚投诉截图

根据官网资料显示,上海造艺网络科技有限公司2015年成立于上海,公司核心队员及业务操作团队均毕业于国际知名学府,在百度、阿里巴巴、腾讯、平安银行、招商银行、众安保险等知名机构任职多年。

企查查资料显示上海造艺网络科技有限公司注册资金一亿元,法人为成嘉伟,公司由上海良鑫网络科技有限公司100%控股。从公开资料来看,上海造艺并没有强大的上市公司为后盾或是知名的股东。

其实早在今年五月时就有部分用户投诉上海造艺公司无故扣款,但当时的扣款投诉涉及很多公司,造艺科技并不是最显现的那个,所以并未引人注意。

如今造艺科技的投诉量已经达到一万多条,在峰值时期排在投诉榜的前十名,投诉量如此之大,但解决率却只有36%。而这些解决率的达成还是客服承诺出来的。

聚投诉截图

根据聚投诉用户的投诉详情了解到,客服主动联系投诉用户表示:需要用户先在聚投诉上结案后,平台会在3个工作日内退款。

P2P评论也看到了很多结案后的补充留言都是表示结案后,平台会给退款,但是多名用户出现了结案多日后并未收到退款,例如:用户7月3日时协商的好的退款,但时至今日也未退款,这再度引起用户的新一轮投诉。

对此P2P评论也拨打了造艺科技的官方客服咨询,客服表示:需要用户提供注册手机号进行查询,如是误扣金额会在一个工作日退还,不需要用户自己操作,平台会在后台操作退款。

聚投诉截图

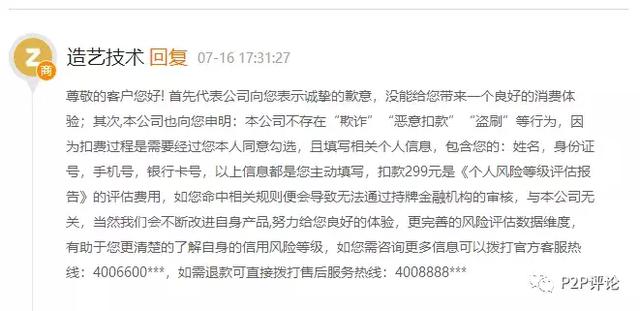

退款是真的有时间差还是平台不一直不想退款呢? 7月16日下午16点造艺科技官方在黑猫投诉平台上回复称:公司不存在“欺诈”、“恶意扣款”、“盗刷”等行为,扣费过程是需要经过本人勾选同意的,并且需要填写相关信息,都是需要本人主动完成的。299元《个人风险等级评估报告》的评估费用。如需更多咨询请拨打客服电话。

在造艺科技看来,用户出现扣款都是自愿行为,并非公司肆意扣款。

造艺科技是一个提供评估的平台,不直接借款,而是给用户推送网贷平台,在这个过程中发生了扣费。

只在推荐的平台借款就会产生评估费用,这是合理收费并不是肆意扣款。

聚投诉截图

02

过度获取信息 签约未知协议

根据聚投诉上投诉用户的问题,P2P评论通过贷超平台下载了造艺科技旗下的银码头APP。

APP下载后打开APP就需要授权手机通讯录、定位权限、短信和彩信权限以及拍照和录像权限,否则不能进行下一步。

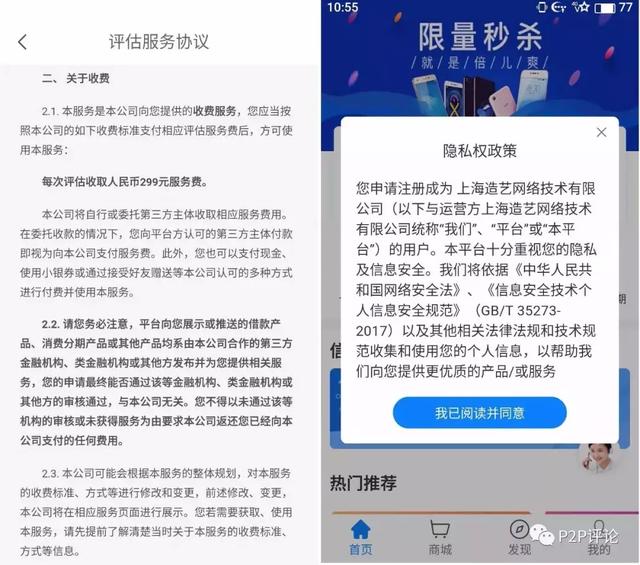

如果想要申请借款,首先需要完成个人风险等级评估报告,立即评估下需要同意《评估服务协议》,协议其中一项就是关于收费,其中写道:本服务是本公司向您提供的收费服务,您应当按本公司的如下标准支付想定评估服务费后,方可使用本服务,每次评估收取人民币299元的服务费。

值得注意的是,在协议的开始提到,用户的付费以及服务选择并不代表平台对服务结果即用户是否能最终收的借款或者其他服务提供任何保证或承诺。

这就代表,就算用户在自愿的情况下签署协议,那么最终能否下款也是未知,但想要借款,必须先要评估。

并且协议中也包括了代扣授权,签订了协议就相当于授权了平台可以通过银行或者第三方支付机构发起自动扣款。

P2P评论实操图

对于上述问题,客服人员的答复是:咱们会收取一个评估费用,做评估后平台会为用户推荐合适的借款平台,14天内会每天免费推荐一个,不会再收取评估费用。

如说用户不想借款或者没有合适的平台,评估费用是不可以退还的。

实际上这些收取的评估费、会员费是赤裸裸的砍头息,只是换了一种收费的方式,造艺科技与“714高炮”合作,先是收取用户评估费,向用户推荐“714高炮”平台,用户借款再产生借款平台的砍头息,美其名曰提供推荐服务,实则变相收取用户两次砍头息。

据了解,砍头息是现金贷行业常见的提前收取贷款利息的方法。

但在监管部门多次整顿下,不少砍头息换了马甲,摇身一变成为隐蔽的“会员卡、增值卡、商城卡”等类似增值服务甚至是购买商品实物等形式,但本质上仍为砍头息。

对于放款方来说,变相砍头息降低了放款风险,提前收回了一部分成本和资金,还能一定程度上规避监管。

早在2017年12月份,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室就出台了《关于规范整顿“现金贷”业务的通知》,明确规定,“禁止从借贷本金中先行扣除利息、手续费、管理费、保证金以及设定高额逾期利息、滞纳金、罚息等。”

要求各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高法关于民间借贷利率的规定。

在业内人士看来,“714高炮”这类以线上运行为主的现金贷平台,经营十分隐蔽,频繁更改平台名称或更换APP,换个“马甲”就能卷土重来。

对于这种机构的监管,如果按照互联网金融整治模式,以机构监管为主,则难以有效覆盖。

要加强线上的随时抓取和识别能力,对非法金融活动和乱象做到早发现、早预警,早处理。

“714高炮”“砍头息”已然成为过街老鼠人人喊打。但是涉及到暴利的行业,从来不会那么容易覆灭,没有人甘愿放弃这么大的一块蛋糕。在利益的驱使下,操控者会变换着各种花样获取资金,不停的更换“马甲”逃避监管;利用贷超平台重新上线高利贷平台;到如今的与第三方机构,合作胡乱扣款。这些只是平台的获利渠道。

P2P评论发现用户在贷款前很难发现平台造成的恶意扣款的陷阱,都是借款金额到手后才发现被收取了砍头息。

遇到这些情况很大一部分原因是因为事先让用户签订了代扣协议,出借平台拥有代扣权利,可以随时发出扣款指令,完成扣款。

如想减少或避免这类情况的出现,一方面需要监管部门对有违规扣款的平台给予严惩;另一方便需要用户选择好借款平台,不要轻信秒下款、额度高、不查征信等虚假广告,另外被无故扣款或重复扣款后,用户应当及时查询扣款情况,及时联系代扣平台和扣款平台反映情况。

【写在最后】有需求就会有供给,想要减少“714高炮”平台,除了平台要规范运营外,还是要从借款人入手。借款人需合理消费,谨慎借贷,而不要因为花钱一时爽,陷进了还款的无底洞。有效减少不良借款,不良平台也会随之减少。